In parole semplici il bilancio sociale è un'analisi del bilancio della cooperativa che va oltre i tradizionali metodi di tenuta della contabilità e di redazione del bilancio d'esercizio.

La rendicontazione a valore aggiunto rende visibile la ricchezza prodotta nell'esercizio dalla cooperativa, cercando di evidenziare quanto viene creato a diversi livelli intermedi.

Non si siamo limitati a questo, ma abbiamo anche provato a rendere in forma grafica altri aspetti rilevanti della vita della cooperativa. La MAG infatti è una realtà complessa, che funziona grazie all'apporto di tante componenti diverse. Insieme proviamo a fare la differenza.

buona lettura!

> La rendicontazione a valore aggiunto e la ricchezza che distribuiamo

La base sociale di una cooperativa è costituita da tutti i soci: la MAG4, per sua natura ha una componente rilevante anche di soci persone non fisiche (PNF). Possiamo dire che al momento attuale la base sociale di Mag, costituita da circa 900 soci, è composta da 44% di maschi, dal 33% di femmine e dal 23% di PNF.

La crescita della base sociale è stata notevole nei primi otto anni di vita della cooperativa e successivamente si è evoluta ad ondate.

L'aumento dei recessi negli ultimi anni è sostanzialmente dovuto al ricambio dei soci di una cooperativa ormai pluridecennale. Per quanto riguarda le ammissioni invece emerge chiaramente il dato relativo agli ultimi anni, un numero intorno alla decina non si era mai visto nella storia della cooperativa.

Dal 2014 in avanti vediamo un lieve ma costante calo del numero complessivo dei soci della cooperativa, confermato anche dalla tendenza degli ultimi anni.

Composizione base sociale

La partecipazione dei soci alle assemblee, momento principale della vita associativa, è invece una nota dolente. Se si escludono i primi di anni di vita, in cui la partecipazione alle assemblee ha visto una presenza rilevante, a partire dagli anni successivi la presenza in assemblea è stata inversamente proporzionale all'aumento del numero di soci. Ciò significa purtroppo un'elevata delega alla gestione del proprio denaro.

Partecipazione alle assemblee

Per quanto riguarda il profilo dei soci ecco l'andamento dell'età e della provenienza, aggiornati ogni cinque anni.

Soci per classi di età

Soci per provincia di residenza

> Le relazioni con altre realtà

Abbiamo voluto rappresentare, nel modo più realistico possibile, la rete di relazioni in cui è inserita Mag4.

Queste relazioni nascono da intenti comuni, condivisione della visione del mondo, eventi ed iniziative portate avanti insieme, ma anche dalla necessità, come tutti, di avere dei fornitori per la nostra cooperativa.

Per partecipazioni intendiamo realtà di cui la Mag4 è socia non per necessità, ma per volontà politica di adesione.

Per relazioni continuative intendiamo relazioni che proseguono negli anni. L'adesione a realtà con cui abbiamo una relazione continuativa è funzionale alla relazione stessa e non origina da una spiccata volontà politica: in ciò si differenziano delle partecipazioni.

Le campagne fanno parte di una partecipazione più attiva nel mondo decisa a partire dal 2011; spesso si trovano aggiornamenti in merito nei blog La crisi dell'Occidente e Meno finanza per tutti, nella newsletter e nei MAGazine.

I fornitori, pur essendo per loro natura necessari, vengono scelti facendo particolare attenzione, cercando di rivolgersi per lo più ai soci o a realtà eticamente accettabili. Quelli rappresentati sono i più significativi.

A partire dal 2020 abbiamo inoltre trasferito la sede della Mag4 presso lo spazio comunitario in via Baltea 3, gestito dalla cooperativa Sumisura, nostra socia. Per quanto riguarda l'anno 2023 segnaliamo in particolare la relazione con la Banca Popolare Etica.

> I lavoratori

I lavoratori della cooperativa costituiscono una parte importante della MAG4. Abbiamo voluto analizzarli per generi e classi di età.

In base al genere emerge una sostanziale inversione di tendenza: fino al 2001 erano presenti solo lavoratori, a partire dal 2002 hanno iniziato ad essere assunte lavoratrici e dal 2005 si è verificato il sorpasso delle lavoratrici rispetto ai lavoratori, che continuano da allora ad essere la maggioranza. L'aumento della composizione maschile nel 2022 è dato da una sostituzione per maternità, e non dall'effettivo inserimento di una persona in più all'interno dell'equipe di MAG.

Composizione personale

In relazione all'età la tendenza è quella di assumere lavoratori e lavoratrici appartenenti alle classi di età più giovani: dal 2017 non ci sono però state nuove assunzioni, e si sta verificando un costante 'invecchiamento' del personale operante in MAG4.

Personale per classi di età

Per quanto riguarda i rapporti di lavoro la MAG4 utilizza contratti a tempo indeterminato e part time, in modo da offrire possibilità di lavoro a più persone e orari flessibili e a misura delle esigenze di ognuna/o. I contratti a tempo determinato sono usati solo per le sostituzioni di maternità.

> I prestiti erogati

L'erogazione di finanziamenti alle realtà del terzo settore che operano in Piemonte, Liguria e Val d'Aosta è l'attività principale della MAG4.

Oltre al riepilogo dei finanziamenti annui sono stati analizzati i dati in base alla ragione sociale e ai settori di attività dei soci finanziati, alle tipologie e alle richieste di finanziamento.

Riepilogo finanziamenti annui

| anno | erogati | nuove realtà |

media | ass. | coop. | coop. soc. A | coop. soc. B | s.m.s. | altri | totale erogati |

totale in corso |

| totale | 485 | 245 | € 36 |

€ 4.325 | € 4.202 | € 3.679 | € 4.959 | € 15 | € 203 | € 17.383 | |

| 1987 | 2 | 2 | € 8 | € 0 | € 15 | € 0 | € 0 | € 0 | € 1 | € 17 | € 17 |

| 1988 | 2 | 2 | € 19 | € 0 | € 0 | € 13 | € 26 | € 0 | € 0 | € 39 | € 44 |

| 1989 | 5 | 3 | € 6 | € 0 | € 5 | € 0 | € 0 | € 0 | € 26 | € 31 | € 72 |

| 1990 | 6 | 6 | € 9 | € 3 | € 36 | € 0 | € 0 | € 0 | € 15 | € 54 | € 108 |

| 1991 | 30 | 15 | € 12 | € 21 | € 231 | € 39 | € 54 | € 0 | € 17 | € 362 | € 318 |

| 1992 | 44 | 17 | € 17 | € 50 | € 341 | € 199 | € 101 | € 0 | € 39 | € 730 | € 770 |

| 1993 | 19 | 4 | € 30 | € 0 | € 256 | € 279 | € 10 | € 0 | € 21 | € 566 | € 1.057 |

| 1994 | 15 | 10 | € 45 | € 137 | € 183 | € 244 | € 111 | € 0 | € 0 | € 675 | € 1.484 |

| 1995 | 23 | 17 | € 32 | € 98 | € 240 | € 127 | € 282 | € 0 | € 0 | € 746 | € 1.540 |

| 1996 | 27 | 15 | € 27 | € 72 | € 186 | € 120 | € 343 | € 0 | € 8 | € 729 | € 1.469 |

| 1997 | 21 | 10 | € 38 | € 214 | € 107 | € 155 | € 315 | € 0 | € 0 | € 792 | € 1.683 |

| 1998 | 16 | 7 | € 38 | € 114 | € 136 | € 121 | € 237 | € 0 | € 0 | € 607 | € 1.741 |

| 1999 | 26 | 11 | € 40 | € 119 | € 412 | € 98 | € 398 | € 0 | € 0 | € 1.027 | € 1.779 |

| 2000 | 25 | 10 | € 35 | € 104 | € 155 | € 449 | € 160 | € 0 | € 0 | € 869 | € 2.048 |

| 2001 | 24 | 13 | € 45 | € 31 | € 345 | € 302 | € 351 | € 15 | € 26 | € 1.071 | € 2.194 |

| 2002 | 20 | 14 | € 37 | € 256 | € 313 | € 48 | € 120 | € 0 | € 0 | € 737 | € 2.139 |

| 2003 | 19 | 11 | € 46 | € 138 | € 141 | € 176 | € 390 | € 0 | € 20 | € 865 | € 2.440 |

| 2004 | 20 | 11 | € 44 | € 265 | € 180 | € 45 | € 383 | € 0 | € 0 | € 873 | € 2.569 |

| 2005 | 25 | 15 | € 33 | € 287 | € 140 | € 200 | € 203 | € 0 | € 0 | € 830 | € 2.775 |

| 2006 | 8 | 2 | € 70 | € 160 | € 0 | € 150 | € 250 | € 0 | € 0 | € 560 | € 2.555 |

| 2007 | 10 | 3 | € 62 | € 123 | € 70 | € 413 | € 15 | € 0 | € 0 | € 621 | € 2.442 |

| 2008 | 14 | 6 | € 39 | € 323 | € 122 | € 47 | € 60 | € 0 | € 0 | € 552 | € 2.352 |

| 2009 | 7 | 4 | € 92 | € 324 | € 260 | € 0 | € 60 | € 0 | € 0 | € 644 | € 2.535 |

| 2010 | 7 | 3 | € 71 | € 105 | € 90 | € 300 | € 0 | € 0 | € 0 | € 495 | € 2.464 |

| 2011 | 7 | 5 | € 40 | € 57 | € 73 | € 0 | € 150 | € 0 | € 0 | € 280 | € 2.365 |

| 2012 | 9 | 3 | € 41 | € 179 | € 108 | € 83 | € 0 | € 0 | € 0 | € 370 | €2.194 |

| 2013 | 11 | 8 | € 31 | € 179 | € 0 | € 40 | € 120 | € 0 | € 0 | € 339 | €1.993 |

| 2014 | 7 | 6 | € 31 | € 139 | € 0 | € 20 | € 55 | € 0 | € 0 | € 214 | € 1.918 |

| 2015 | 8 | 4 | € 25 | € 170 | € 0 | € 0 | € 0 | € 0 | € 30 | € 200 | € 1.871 |

| 2016 | 7 | 2 | € 59 | € 116 | € 0 | € 0 | € 295 | € 0 | € 0 | € 411 | € 1.815 |

| 2017 | 3 | 1 | € 53 | € 80 | € 0 | € 0 | € 78 | € 0 | € 0 | € 158 | € 1.717 |

| 2018 | 5 | 1 | € 27 | € 50 | € 0 | € 10 | € 74 | € 0 | € 0 | € 134 | € 1.597 |

| 2019 | 2 | 0 | € 100 | € 50 | € 0 | € 0 | € 150 | € 0 | € 0 | € 200 | € 1.523 |

| 2020 | 1 | 1 | € 70 | € 70 | € 0 | € 0 | € 0 | € 0 | € 0 | € 70 | € 1.345 |

| 2021 | 4 | 0 | € 27 | € 78 | € 30 | € 0 | € 0 | € 0 | € 0 | € 108 | € 1.229 |

| 2022 | 2 | 2 | € 23 | € 45 | € 0 | € 0 | € 0 | € 0 | € 0 | € 45 | € 1.128 |

| 2023 | 4 | 1 | € 91 | € 168 | € 0 | € 0 | € 194 | € 0 | € 0 | € 362 | € 1.066 |

Nei due grafici relativi alle tipologie di realtà finanziate (il totale ad oggi e l'andamento suddiviso per anni) si nota che, pur rimanendo le cooperative la principale tipologia di realtà finanziata fino ad oggi, negli anni si è verificata un'inversione di tendenza: le cooperative sono diminuite, mentre le associazioni sono aumentate. Dopo il boom della cooperazione sociale durante gli anni novanta del secolo scorso, negli anni duemila le associazioni sono diventate dei soggetti a cui sono stati concessi un numero di finanziamenti all'incirca pari a quello delle cooperative e a partire dagli anni dieci ci siamo trovati a lavorare maggiormente con le associazioni.

Tipologia delle realtà finanziate al 31/12/2023

Tipologia delle realtà finanziate

Relativamente alle attività svolte dalle realtà finanziate, si nota come la principale sia quella dei servizi a soggetti svantaggiati, intesi sia come assistenza sia come inserimenti lavorativi, che segue in maniera speculare l'andamento dei finanziamenti totali durante il corso degli anni. E' importante sottolineare la molteplicità di attività delle realtà finanziate, che hanno permesso di accumulare una sempre maggiore esperienza nei settori più disparati (dal commercio equo alle attività artistiche), dimostrando la volontà di finanziare qualsiasi tipo di attività a patto che non danneggi l'uomo e il suo ambiente. A partire dagli anni dieci sono diminuiti i finanziamenti per servizi a soggetti svantaggiati, a causa della crisi della cooperazione sociale, e sono aumentati quelli per attività culturali e ricreative.

LEGENDA

AMB ambiente e agricoltura biologica (associazioni, cooperative e altre realtà che si occupano prioritariamente di salvaguardia ambientale e agricoltura biologica)

ASS assistenza soggetti svantaggiati (cooperative sociali A e altre realtà che si occupano prioritariamente di assistenza a soggetti svantaggiati)

CES commercio equo e solidale (associazioni, cooperative e altre realtà che si occupano prioritariamente di commercio equo e solidale)

CUL produzione culturale (associazioni e altre realtà che si occupano prioritariamente di produzione culturale)

INS inserimento lavorativo soggetti svantaggiati (cooperative sociali B e altre realtà che si occupano prioritariamente di inserimento lavorativo di soggetti svantaggiati)

LAV attività lavorative (cooperative e altre realtà che si occupano prioritariamente di creazione di opportunità lavorative)

RIC attività ricreative (associazioni e altre realtà che si occupano prioritariamente di fruizione culturale e ricreativa)

TRA trasformazione sociale (associazioni, cooperative e altre realtà che si occupano prioritariamente di favorire la trasformazione personale e sociale)

PF persone fisiche

Settori di attività delle realtà finanziate al 31/12/2023

Settori di attività delle realtà finanziate

Per quanto riguarda la tipologia dei finanziamenti, si nota che la maggior parte dei finanziamenti è destinata alla mancanza di liquidità e allo sviluppo di progetti; avvicinandosi al periodo di crisi economica che stiamo attraversando, si assiste ad una crescita del bisogno di finanziamenti per estinzione dei debiti.

Tipologia dei finanziamenti al 31/12/2023

Tipologia dei finanziamenti

Le realtà che hanno chiesto un finanziamento sono state considerate finanziabili nella maggior parte dei casi; l'essere finanziaria infragruppo, che quindi finanzia solo soci, ha sicuramente aiutato nell'autoselezione delle richieste.

Richieste di finanziamento

> Il denaro raccolto

La raccolta di MAG4 è costituita dal capitale sociale e dal prestito sociale di libretti di realtà del terzo settore che operano in Piemonte, Liguria e Val d'Aosta.

A partire dal cambiamento normativo che si conclude nel 1997 la Mag4 sceglie di mantenere i libretti di prestito sociale in capo ai soci persone giuridiche. Questo, se da una parte ha significato poter finanziare solo soci persone giuridiche (associazioni, cooperative e imprese sociali), ha però permesso alle realtà di avere uno strumento di gestione del proprio denaro più flessibile rispetto al capitale sociale.

Soprattutto quando la realtà non ha dimensioni rilevanti, il libretto in Mag4 viene utilizzato in sostituzione del conto corrente. Dal 2001 al 2014 i libretti di Mag sono rimasti costanti tra le 40 e le 50 unità, per scendere sotto la trentina negli ultimi anni

Suddividendo le realtà che hanno un libretto in MAG4 per ragione sociale, le associazioni sono quelle maggioritarie da sempre, arrivando a rappresentare più del 60% del totale nel 2023.

I settori di attività delle realtà che hanno un libretto in Mag4 sono molto variegati, tutti i settori risultano essere presenti. In particolare, a fine 2023, il settore di attività più rappresentato è quello delle attività culturali (28% dei libretti), seguito dall'assistenza a soggetti svantaggiati e dalla trasformazione sociale (18%).

Legenda

AMB ambiente e agricoltura biologica (associazioni, cooperative e altre realtà che si occupano prioritariamente di salvaguardia ambientale e agricoltura biologica)

ASS assistenza soggetti svantaggiati (associazioni, cooperative e altre realtà che si occupano prioritariamente di assistenza a soggetti svantaggiati)

CES commercio equo e solidale (associazioni, cooperative e altre realtà che si occupano prioritariamente di commercio equo e solidale)

CUL produzione culturale (associazioni e altre realtà che si occupano prioritariamente di produzione culturale)

INS inserimento lavorativo soggetti svantaggiati (cooperative sociali B e altre realtà che si occupano prioritariamente di inserimento lavorativo di soggetti svantaggiati)

LAV attività lavorative (cooperative e altre realtà che si occupano prioritariamente di creazione di opportunità lavorative)

RIC attività ricreative (associazioni e altre realtà che si occupano prioritariamente di fruizione culturale e ricreativa)

TRA trasformazione sociale (associazioni, cooperative e altre realtà che si occupano prioritariamente di favorire la trasformazione personale e sociale)

> Le consulenze al terzo settore

Dall'inizio degli anni 2000 la MAG ha attivato un settore dedicato alla consulenza ed alla formazione, da affiancare alla attività finanziaria. Svolgiamo consulenze che puntano alla formazione ed alla conseguente autogestione della realtà che richiede la consulenza, in vari ambiti. Siamo esperti di contabilità e fiscalità degli Enti del Terzo Settore (cooperative, associazioni ecc..), di software libero, di prestito sociale, e di atri strumenti che possano supportare una realtà nelle sue varie attività. Di seguito riportiamo i dati aggiornati all'anno 2023, divisi per tipologia di consulenza prestata, e per forma giuridica della realtà che ha richiesto la consulenza.

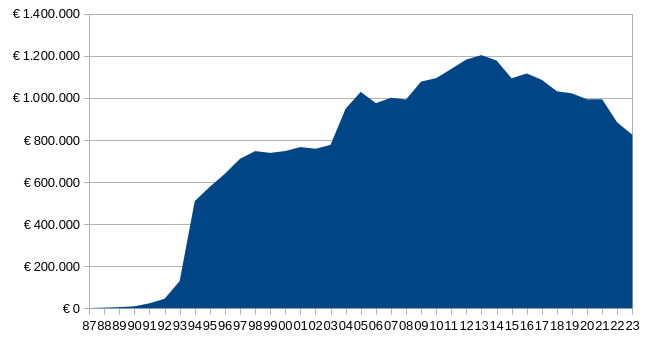

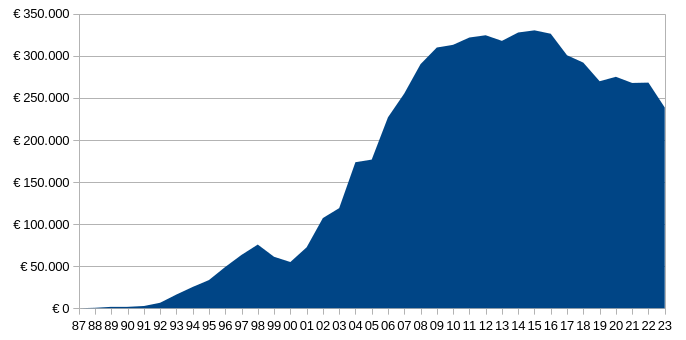

> La solidità di MAG4

La solidità di una cooperativa si valuta anche dall'andamento del capitale sociale, cioè i mattoncini che compongono il patrimonio della cooperativa stessa, e dalle riserve accantonate nel tempo per far fronte ad eventuali perdite su crediti di finanziamenti.

Oltre all'andamento di Capitale sociale e riserve, di seguito rappresentiamo anche alcuni indici utili per aggiungere elementi sulla solidità della cooperativa.

Capitale Sociale

Negli ultimi anni il capitale sociale di MAG4 si riduce e dal 2020 scende sotto al milione di euro. Il calo è dovuto ad un numero di recessi superiore al numero di ammissioni per anno, e ad alcuni recessi di importo elevato.

Riserve

A partire dal 2015, le riserve di MAG4, che includono i fondi rischi per svalutazioni su crediti, la riserva straordinaria e la riserva legale, calano leggermente.

Il calo è dovuto al fatto che la svalutazione di crediti da finanziamenti considerati non più recuperabili non è compensata completamente dall’accantonamento a fondo rischi fatto annualmente.

Il 2023 ha visto una grande perdita di bilancio, visibile nella netta riduzione del fondo rischi. Tale perdita sarà maggiormente visibile, con il quasi azzeramento delle riserve, nel 2024.

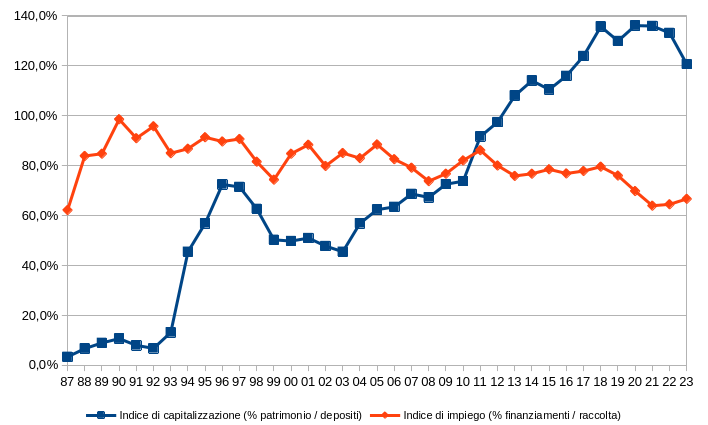

Indice di capitalizzazione e indice di impiego

L'indice di capitalizzazione indica l'indipendenza della struttura dalle fonti esterne e corrisponde al rapporto tra il patrimonio (capitale sociale e riserve della cooperativa) e i depositi di prestito sociale.

Il rapido aumento di questo indice a partire dal 2011 cade in corrispondenza con l’inizio del calo della raccolta di prestito sociale. Ciò è dovuto appunto alla tenuta del capitale sociale, il cui importo rimane abbastanza costante, a fronte invece di un calo costante del prestito sociale, cosa che comporta un aumento della capitalizzazione della cooperativa, che tende quindi ad utilizzare sempre di più mezzi propri.

L'indice di impiego indica la capacità della struttura di utilizzare tutto quanto è stato raccolto, sotto forma di capitale sociale e depositi, e corrisponde al rapporto tra i finanziamenti erogati e i conferimenti di prestito sociale e capitale sociale.

L’indice di impiego di MAG rimane sostanzialmente stabile fino al 2018 (intorno all’80% scarso di quello che raccogliamo sotto forma di capitale sociale e libretti), per poi cominciare una decisa discesa, che al momento non accenna a calare.

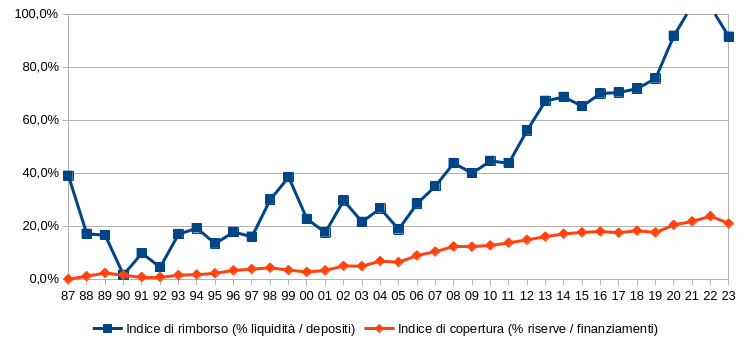

Indice di rimborso e indice di copertura

L'indice di rimborso indica la capacità rimborsare i depositi raccolti con la liquidità della struttura (cassa, deposito in banca e deposito in Altromercato) e corrisponde al rapporto tra la liquidità e i depositi.

Diminuendo l’importo dei depositi di prestito sociale, l’indice di rimborso di MAG4 cresce, a fronte di una liquidità abbastanza costante.

L'indice di copertura indica la capacità della struttura di coprire i finanziamenti erogati con le riserve accantonate annualmente e corrisponde al rapporto tra riserve e finanziamenti.

Con l’accantonamento a riserve di parte dell’utile di ogni anno, l’indice di copertura dei MAG4 aumenta leggermente e costantemente con il passare degli anni.

> I ricavi

I ricavi originano dagli interessi richiesti ai soci finanziati, dalle consulenze contabili e generali e dagli interessi sulle nostre giacenze.

Gli interessi richiesti ai soci finanziati sono di tre tipologie diverse:

- interessi da piano: gli interessi, previsti nelle rate dei piani di rientro, che tutti i soci finanziati devono pagare. Possiamo dire che siano il costo del denaro prestato dalla MAG4.

- interessi dilatori: gli interessi, allo stesso tasso del piano di rientro, chiesti per tutti i giorni di ritardo accumulati; vengono infatti calcolati dal primo giorno di ritardo (successivo alla scadenza prevista delle rata) alla data del pagamento e sono il sintomo di un ritardo nella norma.

- interessi di mora: gli interessi aggiuntivi a quelli dilatori, crescenti al crescere del ritardo, che consentono alla MAG4 di pagare parte del lavoro necessario a far rientrare i finanziamenti problematici. E' discrezione della MAG4 valutare eventuali deroghe.

Le consulenze contabili e generali sono i servizi svolti per tutte quelle realtà impegnate in attività legate allo sviluppo di circuiti di economia solidale.

Gli interessi giacenze sono gli interessi del libretto Altromercato e del conto corrente bancario.

Ricavi per tipologia

Sottoscrivi il Feed RSS

Sottoscrivi il Feed RSS